고정 헤더 영역

상세 컨텐츠

본문

728x90

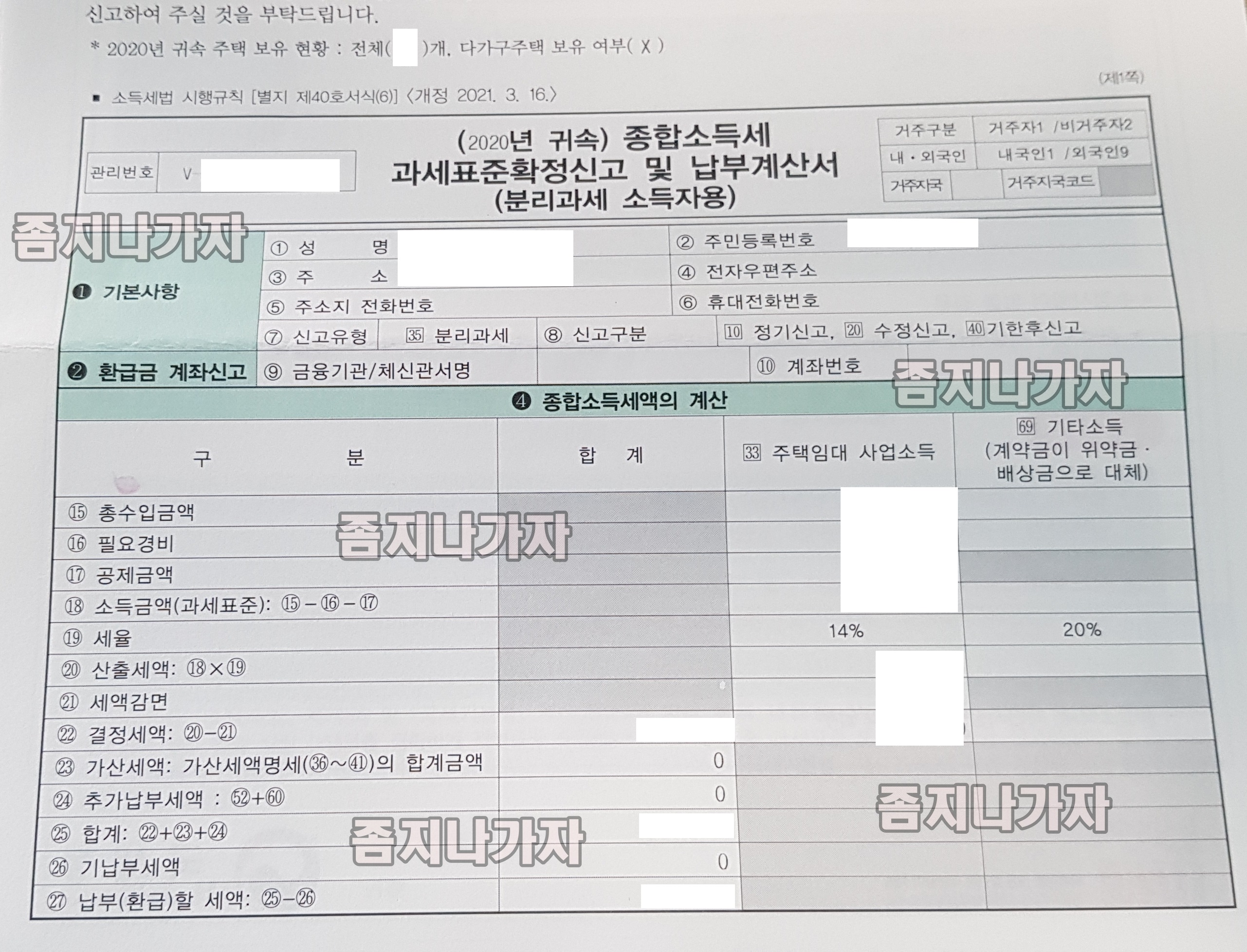

종합소득세 과세표준확정신고 및 납부계산서

(분리과세 소득자용)

국세청 통지문 요약

주택임대수입금액 2천만원 이하 납세자에게는 본인의 신고 내역을 바탕으로 수입금액 등을 모두 기재한 신고서를 보내드리며, 뒷면 4페이지의 신고방법을 참고하시어 신고하시면 됩니다.

아래 신고서에 수정사항이 없을 경우 귀하께서 납부할 세액은 *******원입니다.

신고서 작성에 시간이 오래 소요되는 3주택자이사, 다가구주택보유자, [소형주택 임대사업자에 대한 세액 감면]신청자는 세무서 및 시군구청에 신고도움이 어려우니 홈택스로 직접 신고하시거나 세무대리인을 통해 신고하여 주실 것을 부탁드립니다.

2020년도 귀속 주택 보유 현황 : 전체**개, 다구주택 보유 여부

위 사진이미지는

소득세법 시행규칙 별지 제40호서식(6) <개정 2021.3.16>의 제1쪽에 해당됩니다.

-주택임대 소득세 신고,납부 방법

신고 시 참고사항

주택보유현황, 수입금액 명세, 세무서.지자체 등록내역 등 다양한 신고도움자료를 국세청 홈택스(www.hometax.go.kr)에서 간편하게 조회할 수 있습니다.(신고서 작성화면 우측상단 <신고도움서비스>-<주택임대소득 참고자료>

신고서 상 16 #필요경비 와 17 #공제금액 은 #미등록임대주택 기준이며, #등록임대주택 을 보유한 납세자께서는 추가 세금혜택이 있으니 신고도움자료 및 #국세청누리집 (www.nts.go.kr)을 참고하여 수정하시면 됩니다.

1. 등록임대주택 요건

세무서와 지자체에 모두 등록, 임대보증금, 임대료의 증가율 5%이하

2. 필요경비, 공제금액

등록임대주택(각각 15총수입금액의 60%, 4백만원)

미등록임대주택(각각 15총수입금액의 50%, 2백만원)

*2020년 과세기간 중 #일부기간만 등록임대주택 요건 충족시 필요경비와 공제금액은 #안분계산 이 필요하며, 공제금액은 분리과세 주택임대소득을 제외한 종합소득금액이 2천만원이하인 경우에만 적용가능.

3.주택임대소득 안내

[국세청 누리집>국세신고안내>개인신고안내>주택임대소득(분리과세, 동영상자료실 등 참조)]

주택임대사업자 미등록 가산세(신고서상 41번항목)

주택임대소득이 있는 사업자가 사업개시일로부터 20일이내에 세무서에 등록 신청하지 아니한 경우 사업개시일부터 등록 신청한 날 직전까지의 주택임대수입금액의 1천분의2를 가산세로 납부하여야 합니다.

주택임대수입금액이 2천만원이하인 경우 분리과세(세율 14%) 또는 종합과세(세율 6~42%)중 유리한 방법으로 신고 가능하며, #예상세액비교서비스를 홈택스에서 제공하고 있습니다.

홈택스>세금종류별서비스>모의계산>주택임대소득 종합,분리과세 세액비교

신고방법

#홈택스전자신고 : 로그인>신고/납부>세금신고>종합소득세>분리과세소득자신고서>신고서작성및제출

스마트폰

#손택스 (홈택스앱)로그인>신고/납부>세금신고>종합소득세>종합소득세분리과세소득(정기신고)

홈택스 또는 스마트폰 신고시 우편 안내드린 내용이 기본적으로 표시되며 수정할 항목만 변경하시면 됩니다.

#소형주택임대사업자에대한세액감면 신청은 홈택스전자신고 이용

보내드린 신고서를 직접 수정하여 서명하신 후 우편 또는 팩스로 관할세무서에 제출

(수정항목부터 마지막 항목까지 모두 재계산 하여야 합니다.)

납부방법

로그인(공인인증서 필수)>신고/납부>세금납부>국세납부>납부할세액 조회납부>납부하기>결제수단선택(계좌이체,신용카드,간편결제, 이용시간 07:00-23:30)

#카드로택스 (www.cardrotax.kr) 납부

로그인(공동인증서)>국세>조회납부또는자진납부>납부하기>결제수단선택((신용카드,계좌이체, 이용시간 00:30-23:30(일부 은행의 계좌이체는 07:00-23:00 이용가능))

전자신고 후 납부서를 출력하거나 동봉한 납부서 서식을 이용하여 우체국 또는 은행에 납부

종합소득세,개인지방소득세 각각 납부

16 #필요경비 란

33분리과세 주택임대소득 : 총수입금액의 100분의50(다음의 요건을 충족하는 등록임대주택(이하 같음)은 총수입금액의 100분의60)을 적습니다. 과세기간 중 일부 기간동안 등록임대주택을 임대한 경우 월수로 계산하며, 월수의 계산은 해당 임대기간의 개시일 또는 종료일이 속하는 달이 15일이상인 경우 1개월로 보아 산입합니다.

69분리과세 기타소득(계약금이 위약금,배상금으로 대체되는 경우) : 해당 과세기간의 총수입금액에 대응하는 비용으로서 일반적으로 용인되는 통상적인 것의 합계액을 적습니다.

17 #공제금액 란

33분리과세 주택임대소득 : 분리과세 주택임대소득을 제외한 해당 과세기간의 종합소득금액이 2천만원 이하인 경우에는 2백만원을 공제하며, 분리과세 주택임대소득을 제외한 해당 과세기간의 종합소득금액이 2천만원이하이면서 등록임대주택 요건을 충족하는 경우에는 4백만원을 공제합니다. 해당 과세기간 동안 등록임대주택과 등록임대주택이 아닌 주택에서 수입금액이 발생한 경우 다음 계산식에 따라 등록임대주택에서 발생한 수입금액과 등록임대주택이 아닌 주택에서 발생한 수입금액으로 안분 계산합니다.

((등록임대주택수입금액/총주택임대수입금액)*400만원)+(미등록임대주택수입금액/총주택임대수입금액*200만원)

21세액감면란

33분리과세 주택임대소득 : 조세특례제한법 제96조에 따른 소형주택 임대사업자에 대한 세액감면액을 적습니다.

28농어촌특별세 과세표준란

33분리과세 주택임대소득 : 21세액감면 금액을 적습니다.

41주택임대 사업자미등록 가산세란

주택임대소득이 있는 사업자가 사업 개시일부터 20일 이내에 사업자등록을 신청하지 아니한 경우 사업 개시일부터 등록을 신청한 날의 직전일까지의 주택임대수입금액에 1천분의2를 곱한 금액을 적습니다.

728x90

'부동산 > 경제교실' 카테고리의 다른 글

| 주택임대소득 비교계산 (0) | 2021.05.17 |

|---|---|

| 주택임대소득 도움말 (0) | 2021.05.17 |

| 주택임대소득세 종합소득세 신고, 분리과세 신고방법 (0) | 2021.05.10 |

| 전월세 신고제, 6월1일 시행 (0) | 2021.04.24 |

| 암호화폐대폭락 '검은금요일'..투자자들 "지옥이다" 패닉 (0) | 2021.04.23 |